Maître de conférences en économie à l’Université de Franche-Comté

Fondateur et directeur du réseau EDENi (Économie et Droit de l'Énergie dans un contexte industriel)

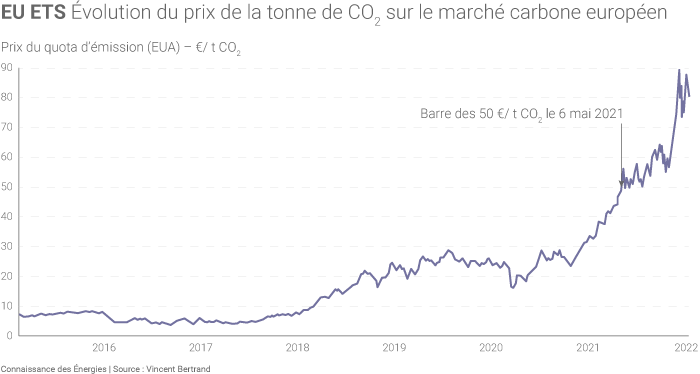

Explication d’une hausse record en Europe

Le marché européen du carbone (EU ETS) bat des records. Après dix années de faiblesse structurelle entre 2008 et 2018, où le prix du CO2 oscillait entre 5 et 10 euros la tonne en Europe, le prix des quotas d’émission flirte aujourd’hui avec la barre des 90 euros par tonne. À un tel niveau, le prix du carbone renchérit fortement les technologies très émettrices et pénalise beaucoup d’entreprises qui n’ont pas modifié leurs processus de production.

Pour rappel, le périmètre de l’EU ETS est celui des grandes installations industrielles et des centrales électriques(1) (cela représente environ 11 000 installations dans l’Union européenne, plus quelques autres pays comme la Norvège, la Suisse, l’Islande et le Liechtenstein) et 45% des émissions de gaz à effet de serre de cette zone (comptant pour environ 5% des émissions mondiales). Depuis 2012, les vols intérieurs dans la zone de l’EU ETS sont également soumis au système(2). En 2020, le nombre total de quotas pouvant être créés sur le marché européen du CO2 (le plafond des émissions) représentait 1 720 millions de tonnes d’émissions de CO2.

Dans le contexte de l’envolée des prix des produits énergétiques générée par la pandémie de coronavirus, on entend monter les critiques adressées au marché du carbone, accusé d’être un instrument instable uniquement guidé par le court terme et incapable de donner les orientations nécessaires à long terme pour décarboner les systèmes énergétiques. Qu’en est-il réellement ?

C’est essentiellement le long terme qui explique l'augmentation observée depuis fin 2018

Contrairement à une idée répandue ces derniers temps, ce n’est pas le court terme qui est l’unique déterminant du prix sur le marché du carbone. Le marché est très sensible à la contrainte de réduction des émissions fixée par la loi : sans volonté politique claire sur l’adoption d’objectifs climatiques ambitieux à long terme, le marché du carbone reste faible et il ne produit aucun effet.

C’est ce qui explique la faiblesse de l’EU ETS entre 2008 et 2018, avant l’adoption d'un objectif pour l’après 2020 : depuis fin 2018 et l’adoption d’un objectif de réduction des émissions de gaz à effet de serre en Europe à l’horizon 2030 (- 40% par rapport au niveau de 1990), puis le rehaussement de celui-ci à - 55% dans le cadre du Green Deal Européen (adopté durant l’été 2021, mais que l’EU ETS a commencé à intégrer dès 2020), le prix des quotas d’émission sur le marché européen a connu une augmentation constante.

Une étude récente de l’ESMA (European Securities and Market Authority)(3) montre que la volatilité sur l’EU ETS (mesurée à travers un indicateur qui rend compte de l’écart entre le prix le plus haut et le plus bas des quotas pendant un jour de cotation) est restée relativement stable depuis 2018. Cela tend à démontrer une moindre sensibilité aux oscillations de court terme (qui, par ailleurs, inévitablement, existe), par rapport aux signaux à long terme envoyés par les réformes de l’EU ETS et le rehaussement des objectifs.

Si le marché du carbone se montre naturellement sensible à la conjoncture et à l’envolée des prix de l’énergie depuis l’été 2021, force est de constater que la tendance haussière sur l’EU ETS a été amorcée bien avant, avec un prix des quotas (dits « EUA » pour European Union Allowance) qui a franchi la barre des 50 € par tonne dès le printemps 2021.

Malgré la crise économique et la baisse des émissions de gaz à effet de serre dans le contexte de la pandémie de coronavirus, le marché européen du CO2 n’a pas faibli. Au contraire, le prix des quotas est passé de 25 € par tonne avant la crise à plus de 80 € par tonne aujourd’hui. Au-delà des effets conjoncturels liés à l’augmentation des prix des combustibles(4), l’origine est claire : c’est la conséquence des réformes adoptées pour l’EU ETS avec la mise en place d’une réserve de stabilité en 2019, qui a permis de retirer les surplus de quotas en circulation depuis la crise de 2008(5), et le rehaussement de la contrainte de réduction des émissions fixée par le mécanisme.

L’influence de la volonté politique a été particulièrement visible au premier semestre 2020 : le prix du carbone augmentait alors que la pandémie de coronavirus précipitait les économies dans les abimes d’une crise inédite avec un prix du pétrole devenant négatif… En effet, dans ces conditions, avec la crise et l’effondrement de la production, la baisse exogène (car non déterminée par les décisions relatives à l’EU ETS) des émissions « avant effort » aurait dû se traduire par une forte baisse du prix des quotas (traduisant un moindre niveau d’effort fixé par le plafond de l’EU ETS), comme ce fut le cas avec la crise de 2008. Or, tel n’a pas été le cas, et l'EU ETS a davantage réagi à la volonté de fixer un cap au-delà de 2020(6), plutôt qu’aux oscillations dictées à court terme par la pandémie (comme le montre une étude récente du réseau EDENi de l’Université de Franche-Comté(7)). C’est donc bien le long terme qui est le déterminant essentiel, à condition qu’il y ait une volonté politique et des objectifs climatiques ambitieux.

Utilisons mieux le marché du carbone, mais ne jetons pas le bébé avec l’eau du bain

En l’absence d’objectifs climatiques ambitieux, annoncés longtemps à l’avance, il y a nécessairement des rattrapages brutaux qui se font, quand sont compensés, à la hâte, les retards du passé (ce qui produit de l'instabilité pour les entreprises, avec ou sans marché du CO2). Faire du marché du CO2 le seul responsable de ces retards et des rattrapages brutaux qui suivent, c’est s’attaquer au thermomètre plutôt qu’à la maladie.

La maladie est l’attentisme et le manque d’ambition collective. Pas le marché du carbone. Sans objectifs climatiques ambitieux, le thermomètre ne manquera pas de rendre compte de la maladie et ne produira aucun effet. Il n’y avait pas de marché dans l’affaire dite du dieselgate, mais des normes réglementaires sur les technologies et les émissions. Le déficit de contrôle sérieux et le manque de volonté politique ont pourtant produit les conséquences que l’on sait. Mêmes causes, mêmes conséquences, avec ou sans marché.

Ainsi faut-il interpréter l’augmentation du prix du carbone en Europe et les niveaux records observés ces derniers mois, non pas comme une surréaction à des phénomènes conjoncturels, mais plutôt comme les conséquences des rattrapages opérés en 2020 et 2021 pour aligner, à la hâte, l’EU ETS sur les engagements pris par l’Union européenne en 2015 dans le cadre de l’Accord de Paris sur le climat. C’est l’attentisme et le report des décisions qui sont coupables, pas le marché du carbone.

Le marché du carbone a une fonction importante. Il ne peut cependant pas être la solution unique au problème du changement climatique. Il ne peut en aucun cas se substituer à la volonté politique. En revanche, dénier toute utilité au marché du carbone sur la base d’interprétations tronquées et erronées est une autre dérive. Faisons preuve de pragmatisme. Régulons mieux l’EU ETS sur le périmètre où il est pertinent, celui des grandes entreprises capables de manipuler cet instrument. Fixons des objectifs climatiques clairs et ambitieux, longtemps à l’avance. Utilisons mieux et davantage les mécanismes économiques capables d’assurer une évolution moins heurtée du prix des quotas d’émissions, tels que la réserve de stabilité. Mais ne jetons pas le bébé avec l’eau du bain !

Au niveau international, malgré des progrès clairement insuffisants concernant les objectifs de réduction des émissions de CO2, la COP26 a enregistré quelques progrès significatifs sur les instruments économiques, avec un texte final qui ouvre la voie à la création d’un marché international du carbone et d’un mécanisme de projet pour l’Accord de Paris(8). Cette avancée constitue une étape importante pour passer de la théorie à la pratique en drainant les financements nécessaires à la mise en œuvre des objectifs fixés par l’Accord de Paris. Ainsi, la COP26 a-t-elle ouvert la voie pour que nous puissions nous doter d’un thermomètre à l’échelle mondiale. Il s’agit maintenant de s’attaquer sérieusement à la maladie, et le marché du carbone fait partie du remède.

- Les secteurs soumis à l’EU ETS et les seuils à partir desquels les installations y sont soumises sont définis dans la Directive 2003/87/CE (ainsi que dans les directives et règlements subséquents qui complètent et modifient la première), qui fixe les modalités d’application du système. Le secteur le plus important est celui de la combustion, qui correspond essentiellement à la production d’électricité (et quelques grosses chaufferies collectives) et qui compte pour la moitié des émissions sur l’EU ETS. Les émissions de l’industrie (essentiellement l’acier, le ciment, le raffinage et la chimie) représentent près de 30% de l’EU ETS. Quelques références sur l’EU ETS : Chiffres clés du climat - France, Europe et Monde - Édition 2022 (Service des données et études statistiques, Ministère de la Transition Écologique) ; The EU Emissions Trading System in 2021: trends and projections (Agence Européenne pour l’Environnement).

- Ce qui représente une part très faible des émissions couvertes (3,4% des émissions sur l’EU ETS en 2019)

- L’ESMA note également que la part des acteurs purement financiers (fonds d’investissement et autres opérateurs financiers n’étant pas soumis à l’EU ETS) n’a pas évolué depuis les réformes et l’apparition de la pandémie. Elle reste relativement faible avec 8% des positions ouvertes sur le marché européen du carbone. Cela tend à démontrer qu’une grande majorité des acteurs sur ce marché sont motivés par la mise en conformité vis-à-vis de la contrainte fixée par l’EU ETS, plutôt que par la pure spéculation (qui, par ailleurs, inévitablement, existe). Voir l’étude de l’ESMA : https://www.esma.europa.eu/sites/default/files/library/esma70-445-7_preliminary_report_on_emission_allowances.pdf

- En particulier le prix du gaz, dont l’augmentation pénalise les centrales à gaz et, ainsi, renchérit le coût de l’abattement des émissions par fuel switching (c’est-à-dire l’inversion de l’ordre d’appel entre les centrales gaz et charbon, qui permet de réduire les émissions) dans le secteur électrique.

- La mise en place d’une réserve de stabilité dès 2019 avait pour objectif de corriger les problèmes rencontrés après la crise économique de 2008 qui s’est traduite par un excès de quotas inutilisés, en circulation, créant des surplus sur le marché et un prix du carbone désespérément bas pendant près de dix ans entre 2008 et 2018. Avec la réserve de stabilité, face à une réduction exogène des émissions, il existe maintenant un mécanisme qui peut retirer les excès de quotas en circulation pour les placer dans la réserve. De la même manière, devant une augmentation exogène des émissions, si le nombre de quotas en circulation se réduit au-delà d’un certain seuil, la réserve peut réinjecter et détendre le marché. Les chocs conjoncturels sont ainsi lissés, et le nombre de quotas en circulation reste dans une bande prédéfinie, tout en assurant la cohérence avec les émissions à un moment donné et avec l’objectif de réduction des émissions à plus long terme. Voir les illustrations données dans l’étude de Raphaël Trotignon, Frédéric Gonand et Christian de Perthuis : EU ETS reform in the Climate-Energy Package 2030: First lessons from the ZEPHYR model, 2014, Policy Brief de la Chaire Économie du Climat. https://www.chaireeconomieduclimat.org/publications/policy-briefs/policy-brief-2014-01-eu-ets/

- L’effet de l’accroissement de l’effort prescrit par l’EU ETS a largement dépassé celui de la baisse des émissions avant effort générée par la crise.

- Centrales gaz & marché du carbone : nouveaux prix, nouvelle donne, Vincent Bertrand, Research Brief EDENi, novembre 2021. https://services-stgi.pu-pm.univ-fcomte.fr/evenement-ufrstgi-transition-energetique/wp-content/uploads/2021/11/21-11-10_EDENi_RB1.pdf

- Marchés internationaux du carbone & accord de Paris : quelles évolutions après la COP26 ?, Marianne Moliner-Dubost et Vincent Bertrand, Lettre EDENi, janvier 2022. https://services-stgi.pu-pm.univ-fcomte.fr/evenement-ufrstgi-transition-energetique/wp-content/uploads/2022/01/Lettre-EDENi-N%C2%B01-Janvier-2022.pdf